一个教训:美国过度金融化损害高端制造业

过度金融化与美国高端制造业的隐忧

姜子莹 常 皓

摘要:近年来,随着波音公司等多家知名美国企业曝出质量控制问题,美国高端制造业的金融化成为备受关注的议题。长时段数据分析显示,这种金融化趋势普遍存在于美国高端制造业企业中。从历史视角看,高端制造业的金融化是美国政府的金融自由化政策、股东利益最大化理念下的企业金融运作、制造外包以及工人工会斗争与技能弱化等因素共同作用的结果,反映了资本凌驾于管理和劳动之上的理念和权力关系在美国社会中占据主导地位。本文通过对波音公司的个案分析,揭示了金融化在微观层面对美国产业竞争力的影响机制:在追逐金融资本逻辑下,波音公司形成了资本主导、组织分割、追求短期财务回报的组织管理模式,进而使其研发模式从早期的注重产品创新和安全控制转变为当前的强调节约成本和快速获利。这不仅会诱发产品质量问题,在宏观层面也会侵蚀产业公地,给美国高端制造业发展带来巨大的风险和威胁。

近年来,波音B737 MAX连续发生的空难和安全事故引发各界高度关注。波音作为与空客并列的全球民用航空工业两巨头之一,其技术实力和产品质量曾得到广泛认可,一度被视为民航制造的黄金标准,“不是波音,宁可不飞”(If it's not Boeing, I'm not going)的理念曾深入人心。但随着最近一系列事故的发生,人们开始质疑波音的工程设计和制造质量,甚至出现了“若是波音,宁可不飞”(If it's Boeing, I'm not going)这样的戏谑之语。实际上,美国多家高端制造业旗舰企业近年来相继出现质控问题,如通用汽车的“点火开关门”事件、苹果公司的屏幕与电池质量问题,以及辉瑞公司的药品安全与生产控制问题,等等。

上述事件引起了人们对于美国高端制造业的担忧和反思。在《制造繁荣》这本影响广泛的书中,作者阐释了一国的制造能力对其创新能力及产业竞争力的重要作用。(1)美国政府也认识到了制造业特别是高端制造业对于美国全球产业领导力的价值,陆续出台了《国家先进制造业战略》《芯片与科学法》等振兴高端制造业的立法和政策。但是,这些举措并没有达到振兴高端制造业的预期效果,高端制造产业仍存在制造业回流困难、创新难以为继、质量控制不佳等一系列结构性问题。对此,社会舆论和学界讨论大多将问题指向美国经济的金融化。(2)本文将围绕美国高端制造业金融化的社会政治根源、金融化为何导致美国高端制造业质量控制问题频出等开展研究。

一、美国高端制造业的金融化现象

20世纪90年代以来,学者们开始关注经济金融化现象并将其界定为:在宏观层面,非金融公司更多地从事金融活动,金融业、金融控制者和金融资产的支配权日益增长,整个经济活动的重心从产业部门转向金融部门;在微观层面,企业更加注重短期的财务价值创造与股东利益,而非企业本身的再生产与技术创新等长期性目标,各类资本运作和投机逐渐取代研发制造等活动,具体表现为在收益分配中,分红与股票回购增长迅速,生产性工人岗位减少且这些工人在利益分配中被逐渐忽视,以及通过压缩成本的方式增加利润以吸引资本投入。(3)

为了研究美国高端制造业的演进趋势和行为特征,本文基于美国经济分析局(Bureau of Economic Analysis)和圣路易斯联储(Federal Reserve Bank of St.Louis)的数据库,收集了美国高端制造业在企业分红、研发经费、制造业建筑投资、工业设备投资、员工数量、员工薪酬、劳动生产率等方面的数据并进行分析。(4)美国商务部国际贸易管理局在其发布的《高新技术产业:2017年外国直接投资在推动创新与经济增长中的角色》报告中,依据北美产业分类体系(NAICS)对高新技术产业进行分类。(5)本文依据其产业分类,选取计算机和电子产品制造(NAICS=334)、化工制造(NAICS=325)、运输设备制造(NAICS=336)、石油和煤炭产品制造(NAICS=324)、机械制造(NAICS=333)与电气设备、电器和组件制造(NAICS=335)六个门类作为高端制造业的代表性产业。(6)鉴于学界普遍认为美国当代金融化始于20世纪70年代末至80年代初,(7)为准确评估金融化对美国高端制造业带来的影响,本文将数据收集的起始时间定为20世纪80年代。(8)

(一)工作岗位数量下降

20世纪80年代以来,美国高端制造业岗位数总体呈下降趋势:20世纪80年代末一度达到750万个,2000年开始迅速下降,到2008年末已不足500万个。奥巴马政府开启“再工业化”战略后,美国高端制造业岗位数略有回升,但总体回升缓慢,到2023年,此类岗位总计550万个,但仍远低于20世纪80年代末。在这一时期,美国高端制造业企业为降低生产成本,剥离了大量工厂并进行大规模裁员,减少技术工人雇佣。这些企业将处于产业链下游的生产组装工作通过全球分工方式外包,保留并扩大了更具利润空间与技术含量的研发环节。(9)

(二)岗位结构变动

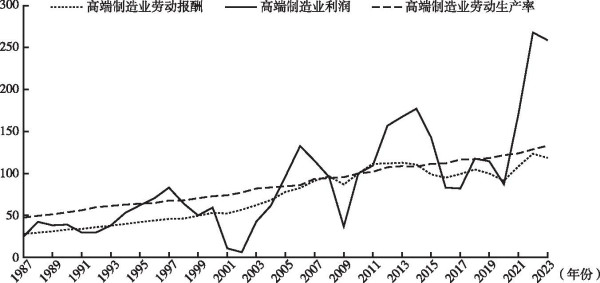

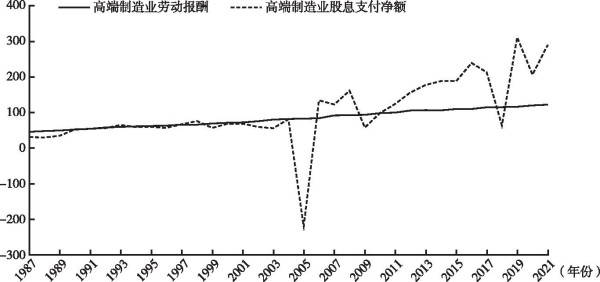

与高端制造业就业岗位数量的减少相伴的是岗位结构的变化:下游的生产环节员工占比相对减少,而上游的研发人员与管理人员等高薪岗位占比相对增加;加之随着劳动生产率的提高,人均劳动报酬保持稳定增长。但人均劳动薪酬的增速低于劳动生产率的增速,更远低于营业利润的增速(详情请参见图1)。同时,高端制造业的股息支付净额总体增加,且增速明显快于劳动报酬总支出(详情请参见图2)。这表明在美国高端制造业内部的利润再分配过程中,员工群体的利益被忽视,而股东与受到股权激励的管理层则在劳动生产率提高及利润增加的过程中更多获益。(11)此外,自20世纪90年代开始,美国高端制造业的利润波动幅度总体增大(详情请参见图1)。通常对高端制造业而言,金融运作会比产业自身发展周期带来更大幅度的利润波动,因而结合该时期的产业发展情况可知,该数据反映出大量高端制造业企业进行金融运作,以期使高管和股东获得更丰厚的投资收益。

图1 美国高端制造业营业利润、人均劳动报酬与劳动生产率变化趋势(2010年=100)(10)

资料来源:作者根据圣路易斯联储整理的美国劳工统计局数据、美国经济分析局数据整理。

(三)资本投入失衡

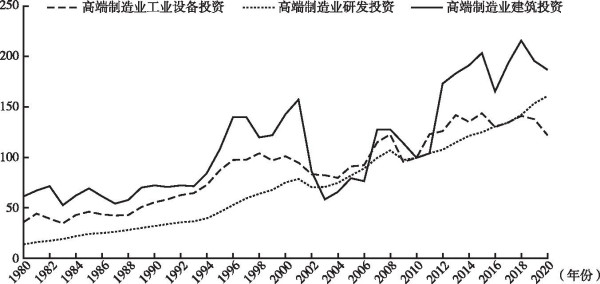

在资本投入方面,自20世纪80年代至2010年,美国高端制造业企业对制造业建筑投资总体呈下降趋势。美国政府实施“再工业化”战略以来,其建筑投资和设备投资有所增加,但绝对投资额仍低于研发投资。自20世纪80年代至今,虽然工业设备投资呈扩张趋势,年均增速约为3.32%,建筑投资总体在波动中增加,年均增速约为4.28%,但两者均不及研发经费支出6.37%的年均增速(详情请参见图3)。由此可见,美国高端制造业总体呈现出“去硬资产”趋势。

图2 美国高端制造业劳动报酬总支出、股息支付净额变化趋势(2017年=100)(12)

资料来源:作者根据圣路易斯联储整理的美国劳工统计局数据、美国经济分析局数据整理。

图3 美国高端制造业工业设备投资、研发投资与建筑投资变化(2010年=100)

资料来源:作者根据美国经济分析局数据整理。

综合上述数据分析结果可知,在金融化趋势下,就宏观层面而言,美国高端制造企业越来越多地从事金融活动;在微观层面,美国高端制造业企业的高管往往从财务管理的角度思考企业战略,过度关注企业财务报表,忽视了从技术与工程角度考虑高端制造产业的发展要素。由于工厂设备等硬资产会以折旧形式体现在企业支出项中,从而导致企业利润减少,同时在全球化背景下,企业可以通过全球采购与生产外包降低成本、提高利润,从而吸引投资与增加股东回报,因此这些企业大多采用了减少硬资产投入和制造业外包的经营战略。

二、美国高端制造业金融化的社会政治根源

第二次世界大战结束后,美国工业企业在企业规模和地理范围上急剧扩张,但美国并没有创设新的机制来约束金融资本的权力扩张,反而在20世纪70年代末经济“滞胀”时,放宽了此前对金融资本的规制。在面对此次经济危机与此后来自日本、德国等国的产业挑战时,资本开始以灵活性以及资本市场而非产品市场的盈利为追求,凌驾于管理和劳动之上。这逐渐侵蚀了美国的产业公地(industrial commons),(13)导致美国高端制造业走向金融化。

(一)美国金融自由化与制造业企业理念变化

第二次世界大战结束后,在美国经济社会一派繁荣的景象下,其本土制造业企业出于对盈利可能性的高估,在与原来主营业务无关的领域进行大规模扩张,这增加了它们对流动资金和市场规模的需求。但20世纪70年代美国宏观经济“滞胀”与国际产业竞争加剧等因素却使得这些企业资金不足、市场萎缩,进而出现了财务紧张状况。同期,美国政府为了应对这场经济危机,采取了放松金融管制的举措。在新举措的影响下,外部资本的注入固然降低了企业的资产负债率、增强了企业的偿债能力、为这些企业缓解财务压力创造了机会,但也通过改变其股权结构、为其植入股东价值最大化的经营理念,促进了制造业企业的金融化。

自罗斯福新政以来,美国政府一度奉行凯恩斯主义,加强对经济活动的干预,将很多经济问题纳入政策议程。但受财政能力限制,政府往往很难履行社会期待的政府职能,因而陷入了合法性危机。(14)在此背景下,美国政府受到新自由主义经济理念的影响,转而依靠市场来解决各类问题,特别是采取了放松投资管制、减税和紧缩货币的手段,由此开启了金融自由化的新阶段。随着1974年《雇员退休收入保障法》出台,养老金信托基金被允许在金融市场上进行投资,并被要求遵循谨慎有效的原则。相比于具有固定收益的证券和银行存款,股票市场拥有更好的盈利表现,因而成为了这些基金的投资首选。(15)20世纪80年代后,美国政府对于海外投资的态度也变得更加开放。金融市场的流动信贷增加,让投资者能够赚取更多的利润,也使其对股票等资产的评估出现了严重泡沫。此外,1981年美国的税制改革将资本利得税税率从28%降低到20%,这极大地激发了投资者对股票市场的投资热情。

在美国政府放松金融监管后,吸纳个人退休储蓄的货币市场共同基金、养老金信托基金等机构投资者以及抵押贷款组合、证券化贷款等多样化的新兴金融工具不断出现,一个更为成熟、更加专业化的风险投资产业也随之迅速发展。(16)机构投资者以及海外资本为制造业企业提供了广泛、大额的资金支持,甚至成为不少企业的主要资金来源,重塑了这些企业的股权结构,使得外部股东成为主体,也让股权变得更加集中。

由此,企业所有者(股东)、管理者、工人以及其他利益相关者的关系发生了重要变化。从19世纪中叶到20世纪70年代,美国企业的股权结构总体上比较分散,股东基本处于被动地位。美国的职业经理人无须向有权势的家族或机构的大股东负责,相对于欧洲(对银行负责)和日本(对财务省负责)的同行有更大自主权。因此,美国企业可以致力于追求技术创新和企业长远发展,也可以向管理者和工人提供终身制岗位和优质的社会福利待遇,从而维持股东、员工、客户和公众等不同群体间利益的长期平衡、形成共同发展的关系。(17)20世纪80年代以后,随着股权结构的变化,股东不再满足于放手让经理管理,而认为需要由机构投资者密切关注和谨慎监管企业行为,以追求自身投资回报的最大化。股东采用了以股票和期权形式向管理者支付报酬、通过收购企业来威胁管理者工作的稳定性等手段,以达成自身利益与管理者利益的紧密绑定。于是,美国企业管理者不得不向有权势的大股东负责,股东价值最大化成为其主要宗旨,在短时间内以低成本获得高收益变成了其主要任务。员工、客户、供应商、分销商等其他利益相关者则被排除在企业管理者的考虑范畴之外,企业长期创新发展也逐渐被置于企业目标的次要位置。(18)相应地,企业管理者也从具有一线经验的技术专家更多地变为会计师、律师和以工商管理硕士(MBA)为代表的职业经理人。

金融经济学家迈克尔·詹森和威廉·梅克林提出的代理理论为上述转变提供了依据。代理理论把企业简化为股东与管理层以及企业与员工、供应商、顾客之间的一系列契约关系,并认为在这些契约中,股东对企业的价值创造过程提供了重要的初始资本,但其既没有事前约定收益、还要承担企业经营的风险,所以当企业存在净盈余(收入超过成本的部分)时,股东应该享有盈余索取权。因此,实现股东价值最大化也就成了企业的主要目的。(19)由此,美国高端制造业的企业治理问题被简化为委托代理关系中的激励问题,即股东为其代理人(职业经理人)提供股票薪酬等激励约束,促使代理人采取让股东利益最大化的措施,让企业吐出“自由现金流”分配给股东。(20)

(二)美国制造业工会化与企业制造外包

在日本和德国等国的产业挑战下,美国本土工会力量的强势抵抗推动了相关制造业企业的制造外包,进一步加快了金融化进程。

20世纪70年代,日本和欧洲在汽车、家电、计算机、微电子产品等制造业领域形成了十分强劲的竞争力,全球市场竞争趋于白热化。而美国企业则以大规模生产标准化产品为特征,在生产调整的灵活性以及产品定制化和性价比等方面都显现出劣势。为了夺回全球产业主导权,美国企业亟需调整生产体系,加强质量管理,提升工人技能,甚至还要削减工人数量及降低其工资。

然而,制造业的“工会化”却成为美国企业战略性调整的巨大阻力。在历史上,美国工会斗争具有丰富的经验和成果,如1935年《瓦格纳法》(又名“《国家劳资关系法》”)承认工会享有集体谈判等权力,保障工人结社自由,宣布罢工不受干扰。(21)这意味着,工会可以利用对批量生产体系的控制权,向企业争取更好的工作条件、索取免费的社会福利并且拒绝引入全面质量管理等新的生产理念。由此,相比于通过提升技能来争取相对于资本的权力,美国制造业工人更多地通过参加工会所组织的罢工等集体政治行动,来提升工资和福利。(22)换言之,相较于提高劳动效率与质量“做大蛋糕”,美国制造业工人更倾向于通过改变分配机制“多分蛋糕”。当时,美国的很多巨型工厂采用连续生产模式,少数工人的罢工就有可能造成系统性瘫痪和巨大损失,这使得工人的集体行动屡屡奏效,进而导致工资水平持续上升和劳动者技能停滞不前之间形成了巨大的剪刀差,给企业带来了巨大的人力成本、生产的不稳定性和生产模式调整的困难。(23)

在本土工会的强势阻挠下,美国企业管理者在国内很难用较低成本雇佣到足够数量的技能工人,这让他们意识到投资本土制造业不再是合理有效的策略。企业要么需要支付高薪,要么需要花费高昂的培训成本,而且还要承受工会为了争取更高的工资和更好的福利待遇而经常发起的、扰乱生产的行动。相较而言,亚洲、南美洲等地区的新兴经济体拥有更多低成本、具有一定技能且易于规训的劳动力。由于美国企业的管理者在雇佣劳工方面有了更多的替代性选择,而且资本相对于劳动力而言具有更强的流动性,因此管理者不再追求投资培养本土工人,开始更倾向于离岸建厂或将制造业外包,以增强生产的灵活性和稳定性。(24)同时,在工人权利意识薄弱、权利保障制度不健全的发展中国家,为了降低成本和提高生产率而产生的工作时间过长与工作环境恶劣问题,也不会使企业品牌形象受损,更避免了工会会员抗议等问题。这种重资产业务的剥离也提高了企业的资产回报率,优化了企业的财务表现,使其可以在股票市场赚取更多收益。此外,由于美国政府的高利率政策导致企业借贷成本提高,企业管理者开始更倾向于进行能够迅速带来更多回报的金融运作。(25)

(三)产业公地萎缩与美国经济的金融化

在上述背景下,美国一些制造业企业的管理者逐渐形成了三类策略:一是拓展轻资产、快周转的金融业务来快速获得利润,比如从事次级贷款、个人消费信贷、抵押贷款等业务;二是缩减重资产、慢周转的传统制造业务以降低成本,比如分拆、剥离自身的制造环节及相应的设施和员工,转而构建或借助全球分工体系来实现制造外包;三是通过回购股票、制造热点甚至夸大企业账面绩效等方式来推高企业自身的股价。

美国制造业企业的做法造成了本土工人的去技能化与产业公地的萎缩。制造业企业不再为员工的技能培训大量投资,员工也不愿参与学习以提升技能。随着制造业工厂关闭或规模缩减,许多在岗工人选择转行或退休,年轻人发现制造业未来就业机会更少就会选择从事其他职业。(26)生源减少加之制造业搬离造成的地方政府财政紧张状况,导致大部分社区学校和职业学校不得不削减技术类课程安排。(27)很多工人家庭由于丧失了稳定的薪资收入,缺乏足够的资金来投入下一代的技能教育。由此,很多传统制造业地带陷入了工人去技能化的恶性循环。由于工人规模锐减,工会的实力开始减弱,其政治社会地位随之下降、对政府政策的影响力也相应下降。(28)随着工人的流失及其技能的下降,产业公地中的技术能力和生产能力也逐渐丧失。由于产业间存在供求关系,特定产业技术与生产能力的丧失会通过生产供应体系影响上下游产业,进而影响到更广泛的经济领域。(29)

而此时与美国制造业及其工人的处境形成鲜明对比的,则是金融业的繁荣和金融资本家影响力的扩大。2008年金融危机之前,共同基金、抵押贷款组合、证券化贷款、杠杆收购甚至垃圾债券等新型金融工具层出不穷,大盘股价也一路飙升。最早一批开展金融化运作的制造业企业为其管理者和股东赚取了可观的回报,对采用以技术创新和注重企业长远发展为导向的企业而言,这直接构成了薪酬和融资竞争压力。加上商学教育(特别是MBA教育)和媒体宣传的影响,美国制造业企业管理者越来越多地采用上述开展金融业务、削减制造业务、回购股票这三类策略。(30)

随着金融资本以股东和管理者的身份越来越深地参与制造业,一大批相关金融机构和金融资本家孕育而生。这些组织和个人因为投资成功实现了迅速、巨量的财富积累,进而将其转化为巨大的政治影响力以维持制造业企业作为资本扩张(而非生产扩张)工具的属性,从而保护自身利益。制造业金融化推动了金融界实力的壮大,金融界的壮大反过来助推制造业的金融化,这一循环导致制造业金融化成为难以逆转的趋势。金融界参与立法和政策制定过程的代表份额、与相关政府官员会面的频率和质量往往远高于其他群体。大型金融集团会派出游说团体,顶级金融家、银行家及其贸易团体和律师也经常与相关联邦机构和监管者会面。不仅如此,金融界还通过操纵媒体和智库机构等方式布下“天罗地网”,让政策制定者和公众更容易听到有利于金融界利益的言论,通过舆论引导深刻塑造公众认知与进行议程设置。更有甚者,许多负责金融监管等相关工作的行政官员在职业生涯中都曾多次穿梭于华尔街和华盛顿(如美国财政部、美联储等)之间,所以他们更容易产生倾向性的认知——对金融界,特别是对华尔街抱有友好的态度。(31)作为一个典型例子,美国政府在2008年金融危机后承诺进行深度金融改革,但在雷曼兄弟公司倒台后的近8年时间中,只有有限的几项改革计划得到了执行,金融业的联合抵制是主要原因。金融资本家往往不愿投入到回报少且周期长的制造业发展中,近年来美国产业公地的萎缩更使得他们认为发展本土制造业的前景黯淡。

在国内新自由主义政策盛行和全球化分工的背景下,作为制造业企业股东的美国金融资本家群体势力壮大并俘获了制造业管理者,导致产业资本、管理者与劳动者形成的、以生产为中心的利益联盟破裂,取而代之的是金融资本与管理者形成的、以金融投机为中心的利益联盟。在新的联盟中,金融资本是主导,管理者是从属,劳动者则被排除在决策框架之外。金融资本逻辑逐渐侵蚀美国制造业的产业公地,工人群体则成为制造业金融化与产业公地萎缩的受害者。就业岗位的减少与劳动技能的下降降低了工人群体对制造业发展的影响力,使其难以摆脱金融资本的压制,无力反抗制造业金融化,从而进一步加剧产业公地的萎缩。正因如此,虽然美国政府最近几年通过实施补贴减税、优化制造业创新生态、实施贸易保护和投资限制等举措试图推动制造业回流,但实际效果远不及政策预期,美国制造业金融化的局面很难得到扭转。(32)

三、美国高端制造业金融化的影响

本节先通过分析美国高端制造业旗舰企业波音的金融化及其影响,刻画金融化在微观层面的作用机制,进而分析金融化在宏观层面的深刻影响。

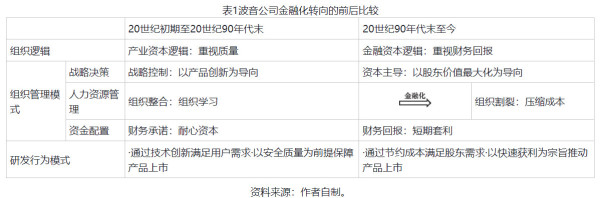

波音的金融化可以追溯到20世纪80年代。随着冷战接近尾声,国防部军事采购预算缩减,加之美国政府逐渐减少对企业兼并的限制,(33)国防部开始推动国防供应商的合并。(34)作为航空制造行业巨头的波音,为优化其军用民用飞机的产品结构并增强业务运营的稳定性,作出收购麦道公司的战略决策。(35)1997年,在国防部的支持下,波音与麦道公司以换股形式正式合并。合并后的麦道公司持股比较集中,在企业中拥有更大话语权,而麦道公司管理层大多为追求股东利益最大化的职业财务经理人,这成为波音走向金融化的重要转折点。此后,这种新的组织基因与美国经济的宏观环境共同作用,深刻地改变了波音的组织管理模式。(36)

战略决策、人力资源与资金配置是企业组织管理模式的核心内容,金融化正是通过这三个方面影响企业质量控制的有效性。

早期波音在工程师文化的主导下,采用“押注商业”策略,即公司一旦选定新产品,即使存在较高的技术研发难度和市场不确定性,仍然会将大量资源投入到新产品开发中,以求获得可观的回报。具有工程师背景的管理层尊重客户需求并制定具体的产品研发计划,企业具体的研发过程则由注重技术与产品质量的专业工程师主导。为了提高设计与制造的质量,波音上下级之间沟通交流密切,上级积极鼓励员工参与决策。比如,波音建立了包括经理会议、领导会议以及全体团队会议在内的定期化、制度化沟通机制,将管理层与技术员工紧密联系起来并鼓励分享各自见解。这极大地优化了内部沟通流程,提升了整体沟通效果。同时,早期波音将质量安全放在重要位置,拥有强烈职业道德感的工程师在研发设计过程中将安全性作为创新的前提,机型在正式上市之前均需经过严格的安全性测试。

金融化转向后,波音的战略决策权落入了财务背景出身但技术知识相对匮乏的高管手中。为了削弱工程师的决策影响力,波音管理层采取了一系列措施,比如通过开除部分积极提出决策建议的工程师来强化管理层的权威。同时,波音为将“‘如何生产设计飞机’的具体事项”与企业战略的制定相分离,从而形成“全新的,更加精简且专注于股东价值的企业中心”,选择搬迁总部。(37)这些举措造成波音决策与生产的彻底分离,确保了工程师对高管的绝对服从。自此而后,波音的工程师难以直接向项目经理提出质疑和改进建议,在决策过程中逐渐被边缘化,从原本的决策参与者降格为单纯的决策执行者。(38)在 产品研发与生产决策中,新一代高管更加注重压缩研发生产成本和缩短研发生产周期,安全目标在企业决策中则被逐渐弱化。(39)

在人力资源管理方面,波音采取了外包、裁员以及降低薪资等手段来极力削减用工成本,同时不再注重将技能型员工融入到以产品创新为核心的组织学习中。早期波音强调组织结构扁平化与员工间横向合作,通过项目制方式,将不同专业领域的人员汇聚到一个共同的、积累性的学习过程中。这种合作学习的方式能够整合各类员工的能力,以解决产品开发过程中遇到的高度复杂和急需创新性思路的实际问题,从而有效推动技术创新。(40)

但近年来,波音为了节约劳动薪酬开支,选择开除经验丰富、技术能力较强但薪资要求较高的熟练技术型员工,转而招聘成本较低但缺乏生产技能与经验的员工。特别是新冠疫情以来,美国劳动力市场发生了很大变化,波音新雇佣的员工普遍缺乏必要的培训。随着股东分红金额的增加,波音对技术与生产型员工的薪酬激励也在逐渐降低。为了降低劳动力成本、提高资产回报率以吸引更多外部投资,并将产业转移作为谈判筹码来进一步开拓市场,波音还将70%的生产工作(包括整机组装甚至关键部件制造等生产环节)外包给供应商。于是,不仅波音的专业技术人员数量大幅减少,其直接雇佣的工人数量也大幅减少。(41)波音依赖外部供应商承担飞机关键部件的生产与组装任务,但后者却缺乏相应的质量控制措施,给飞机安全性埋下了隐患。

在资金配置方面,波音由看重耐心资本长期投资变为追求短期资本投机套利。为了确保组织学习的长期稳定性,波音早期的主要客户为美国国防部,通过国防部的大量订单,公司能够保持稳定的营业收入。这种稳定的收入流为波音带来了大额耐心资本——愿意长期投资、不追求短期回报而且能够承担较高风险。波音将其用于技术研发、产品改进与生产设施的升级,从而稳健推动公司营业规模扩张和收入增加。这在一定程度上有效规避了因外部融资而引起的股东权益稀释现象,确保了研发和生产经验的稳定累积。尽管波音也使用债券与股票等金融手段募集资金,但其吸引耐心资本的财务原则长期未变。在早期波音的经营理念中,利润被视为生产经营的自然产物,而非刻意追求的终极目标,相较而言,企业的可持续发展与技术能力更为重要。

但在金融化导向下,波音的盈利主要被用于回馈股东而非投入研发创新,特别是其大规模股票回购的方式,严重威胁了企业的正常管理。(42)同时,公司的研发重点也发生了变化,从原先的高风险、长回报周期的技术领域,转向了风险较低且能迅速产生收益的技术项目。比如,波音不再将主要精力放在飞行控制技术这类核心技术的研发上,而是更多地关注机翼和飞行指示器等相关技术的开发。(43)但波音在股票回购与股息分红方面的分配比例却保持高位,其支出总和连续多年超过公司的净利润。(44)

总体上,随着以追求股东价值最大化为目标的金融资本逻辑成为波音的主导性组织逻辑,其组织管理模式发生了显著变化,从围绕创新进行战略控制、组织整合和财务承诺,转变为资本主导、组织割裂和强调财务回报。由此,波音的研发行为模式也从早期的重视产品技术创新和安全质量,蜕变为追求节约成本和快速获利(详情请参见表1)。

波音金融化后的组织管理和研发行为模式变动,为其质量控制埋下了直接隐患。相较于劳动密集型的传统制造业,航空制造这类高端制造业对产品精度有几近严苛的要求,设计与生产过程中一旦出现微小问题,就有可能对产品的特性与质量产生不可预测的影响。过分关注股东的短期回报,挤占了波音用于研发和生产的时间和资源,使其忽略了产品的精度与安全性,而这些质量控制上的潜在问题最终很可能以空难与安全事故的形式集中爆发。典型例子就是被称为“致命客机”的B737 MAX,该机型自2017年进入民用航空运营以来,出现过多次空难与安全事故,一度遭遇减产、禁飞甚至停产。波音为了削减制造成本并推动新机型尽早上市以保证股东快速回本和盈利,并未重新设计机型,而是在B737的基础上直接更换发动机,但却没有配备充分的安全装置以避免由此可能带来的飞机机头向上倾斜和失速问题。(45)而且为了节省时间和成本,波音在推广新机型过程中省略了飞行员模拟培训的环节,在新机型安全性尚未得到充分验证时就急于将其投入市场。(46)即使公司内部有吹哨人反复提及该机型可能存在的质量安全问题,波音管理层也选择了视而不见,(47)最终引发了多起空难与安全事故。

波音案例反映了美国高端制造业金融化的逻辑:在产业经济层面会引发企业的质量控制问题。而高端制造业金融化的负面作用并不局限于企业内部,更会在宏观层面导致产业公地衰落,进而削弱国家的产业竞争力。

产业公地中蕴含的技术能力和制造能力,往往产生于企业、大学等机构和成员在特定地理区域内的实践和互动过程,是产业成长和技术创新的基础,因而构成了一国产业竞争力的核心。产业公地中的每一类成员(制造商、设备和材料供应商、工人、大学等)都必须保持各自独特优势并进行持续投入。一旦产业公地中任何一类成员减少投入,其他成员的投入意愿甚至生存能力就会降低。企业作为最主要的创新主体,需要持续投入产业公地建设,包括投资于设备和建筑等硬资产的配置和改造升级,以及员工的培训和激励等生产性要素。这意味着在资金有限的条件下,企业本应限制其他非生产性部分特别是股东短期回报的支出。

然而,以波音为代表的美国高端制造业企业当前所采取的分红、股票回购等行为,压缩了雇佣和培训员工、硬资产购置和升级改造、研发等生产性投入的空间。这导致现有员工及潜在的劳动者不愿投入技能提升,甚至不愿加入特定产业,进而造成技能人才流失。这也会影响大学与企业的联合研发,企业对大学应用研究的资金投入削减或需求减少,直接削弱大学与企业合作的意愿和投入。同时,这些企业的制造外包行为会使得本土供应商陷入生存困境,后者投资新技术或培训员工在经济上变得不可行,这反过来会降低本土供应商的价值,进一步促使企业将供应链迁移到海外。这些因素最终会共同削弱美国高端制造业的竞争力。

高端制造业所处的产业链条往往是漫长而复杂的,这意味着高端制造业的盛衰具有牵一发而动全身的影响。一旦美国高端制造业出现颓势,与其存在供求关系的相关产业链上的其他制造业也可能陷入困境。这些产业也可能像高端制造业那样进入“制造业外流—工人技能下降—制造业外流”的恶性循环,最终造成美国产业竞争力整体性下降。

结语

本文通过长时段的数据分析发现,20世纪80年代以来美国高端制造业一直呈现金融化趋势,这反映了资本凌驾于管理和劳动之上的理念和权力关系在美国社会中占据了主导地位。高端制造业金融化在微观企业和宏观产业层面都产生了深远影响。在微观层面,本文通过对波音的案例分析发现,金融化后,波音原有的产业资本逻辑被金融资本逻辑取代,其组织管理模式随之发生变化,从以产品创新为导向、积极推动组织学习、坚持使用耐心资本的模式,转变为资本主导、组织分割、追求短期财务回报的组织管理模式。进而,波音在研发模式上也从追求产品创新和安全质量变为追求节约成本和快速获利,从而诱发质量控制问题。在宏观层面,金融化会导致美国高端制造业陷入“制造业外流—工人技能下降—制造业外流”的恶性循环,侵蚀产业公地、削弱产业竞争力。

美国政府在一定程度上已经认识到金融化对本土制造业带来的威胁,并采取了一些举措。比如,2017年《减税与就业法》降低了企业税,鼓励企业将海外利润回流美国,用于投资和就业创造,旨在促进实体经济发展;2021年通过的《基础设施投资与就业法》试图改善交通、环境、能源、通信、网络安全等方面的基础设施,间接支持制造业发展;2022年通过的《芯片与科学法》旨在推动制造业回归,以求减少对外依赖、增强本土制造能力,该法特别添加了补充条款,禁止企业将补贴挪用于分红和回购。但是,这些政策的实施仍受到产业公地萎缩及其后果的制约,例如技能工人、良好的基础设施、稳定的原材料和零部件供应、紧密的上下游供应商网络等关键产业要素的不完善甚至短缺。

更重要的是,美国政府、金融界和产业界并没有就扭转过度金融化趋势、振兴制造业形成充分的共识和可行的行动方案。首先,政府的政策本身就有摇摆倾向。比如,尽管2017年《减税与就业法》降低了企业税,但资本利得税相对较低,鼓励企业将利润用于股票回购和分红,而非长期投资;《芯片与科学法》的大量补贴本身就受到了追求股东价值的新经济大企业游说的影响。其次,金融界和产业界大部分投资者和管理者仍然注重短期财务回报而忽视长期产业发展和技术创新,股票回购、企业收购、制造外包等仍然是通行做法。由此看来,在金融化长期趋势下,美国制造业的未来发展前景并不乐观。

美国金融化的理念和模式也深深影响了中国产业界、学术界甚至政策界的认知。以股东价值最大化为导向的企业治理结构、大量资本投入资本运作乃至资本炒作、为压缩成本大规模裁员、剥离核心业务、回购股票等金融化行为特征已经出现在中国很多企业身上,甚至一度成为企业行为模式的主流。这不仅会带来金融风险、增加经济不稳定因素,更严重的是长此以往可能会破坏中国的产业公地,进而削弱中国的产业竞争力。

因此,中国要以美国为鉴,警惕金融化带来的负面影响,并积极采取应对举措。中国制造业企业要用创新能力来参与市场竞争,而不是单纯依靠资本运作逻辑。企业在制定战略时要把能力建设作为明确目标,而不是一味追求股东价值最大化。为此,应形成一个懂技术、懂生产运营的企业决策层,让对公司能力有深刻认识的人员参与战略决策,这包括通晓公司技术、操作工艺、车间文化和供应商网络的高管,以及科学家和工程师甚至技术工人代表。为了确保战略落地,绩效考核、薪酬待遇、职位晋升、员工培训、分工协作、资源配置等制度都要围绕企业能力建设来设计和执行,促进企业形成共同富裕的劳资关系以及长期主义和能力主义的制度环境和文化氛围。(48)当然,制造业的持续发展不能仅靠企业一方的努力,还需要政府为产业公地的建设供给关键要素,并创造良好的外部制度环境。中国政府要通过高等教育和职业教育大力培养工程师和技能人才,为产业公地提供充足的人才储备。政府也需要通过直接投入和政策引导等多种手段,推动高端制造业企业的能力建设,鼓励其在产品开发、员工培训、质量控制等生产性环节增加投入。政府应该逐步规范资本,避免其“脱实向虚”,构建一个真正服务于制造业发展的科技金融体制,从而促进经济实现持续的创新发展。

注释:

(1)加里·皮萨诺、威利·史著,机械工业信息研究院战略与规划研究所译:《制造繁荣:美国为什么需要制造业复兴》,机械工业出版社,2014年版,第30~34页。

(2)学界相关讨论参见William Lazonick,Sustainable Prosperity in the New Economy?Business Organization and High-tech Employment in the United States (Kalamazoo:Upjohn Institute,2009);William Lazonick,“The Financialization of the US Corporation:What Has Been Lost,and How It Can Be Regained,” Seattle University Law Review,Vol.36,No.2,2013,pp.857-909等。

(3)学界对金融化的相关讨论参见Giovanni Arrighi,The Long Twentieth Century:Money,Power,and the Origins of Our Times (London:Verso,1994);Jan Toporowski,The End of Finance:The Theory of Capital Market Inflation,Financial Derivatives,and Pension Fund Capitalism (London and New York:Routledge,2000);Engelbert Stockhammer,“Financialization and the Slowdown of Accumulation,” Cambridge Journal of Economics,Vol.28,No.5,2004,pp.719-741等。

(4)美国经济分析局主要提供美国宏观经济和行业统计数据,圣路易斯联储是美国联邦储备系统下设机构,其数据库收集了各大官方数据库的主要数据。本文使用的劳动就业数据均由圣路易斯联储整理美国劳工统计局(Bureau of Labor Statistics)数据得来。

(5)“High-tech Industries:The Role of FDI in Driving Innovation and Growth 2017,” U.S.Department of Commerce International Trade Administration,2017,https://wwwhtbproltradehtbprolgov-s.libdb.ucass.edu.cn/sites/default/files/2021-10/High%20Tech%20Brief%20FINAL.pdf.

(6)由于北美产业分类体系进行过调整,在部分时间段高端制造业修订前后的分类存在差异,如计算机和电子产品制造在新版分类体系中为新增产业门类。因此,本文在使用分类标准调整前的数据中选取意义相同的产业门类作为高端制造业的分类依据,可能存在一定数据偏差。但由于新增门类计算机与电子产品制造业此前属于电子器件与电气设备门类,仍属于高端制造业内部产业,故分类方法变化对于高端制造业的相关数据影响较小。

(7)金融化的开启与20世纪70年代末的“滞胀”危机密不可分,“滞胀”危机推动美国政府与企业的经营理念由凯恩斯主义转向新自由主义,从而推动金融化的出现。参见William Lazonick,“Marketization,Globalization,Financialization:The Fragility of the US Economy in an Era of Global Change,” Center for Industrial Competitiveness at Umass Lowell Research Paper,2010。20世纪80年代初,各高端制造企业也开启了金融化进程,如美国高端制造业金融化中的知名人物、通用电气前CEO杰克·韦尔奇(Jack Welch)于1981年开启通用电气金融化过程。参见David Gelles,The Man Who Broke Capitalism:How Jack Welch Gutted the Heartland and Crushed the Soul of Corporate America—and How to Undo His Legacy (New York:Simon & Schuster Press,2022)。

(8)因各类数据最早可追溯时间不同,具体起始时间有所差异。

(9)离岸外包生产与美国制造业就业岗位的实证研究及结论参见Ann Harrison,Margaret McMillan,“Offshoring Jobs?Multinationals and U.S.Manufacturing Employment,” The Review of Economics and Statistics,Vol.93,No.3,2011,pp.857-875。

(10)由于本部分的研究重点在于展示美国高端制造业的金融化趋势,加之部分指标的测量单位不同,或取值差异较大,因此为突出呈现趋势,本文对数据进行指数化处理,设定各指标2010年的取值为100,根据各年份各指标实际取值与2010年取值的比例进行对应的指数化处理,从而得到更加形象直观的比较结果,呈现能够直接反映金融化趋势的变化速度与变化幅度。

(11)股票回购也是企业增加股东利润的重要手段与“股东利益最大化”原则的重要体现。但相关数据库缺少关于高端制造业股票回购的总体数据,故本文仅采用股利分红数据。

(12)股息支付净额总体增长但波动较大,其与市场状况紧密联系,图中三个时间点股息支付净额大幅下降的可能原因如下:2005年股息支付下降,源自全球石油价格上涨,化工行业成本大幅增长,行业亏损严重,行业股息支付净额甚至接近-7000亿美元;加之美联储持续加息导致融资成本上升,高端制造企业盈利状况差,同时在财务管理上也更加谨慎,选择减少总股息分红;2008年全球次贷危机对高端制造企业造成较大冲击,因此股利支付净额有所下降;2018年由于美国与多个国家(尤其是中国)之间的贸易关系紧张加剧,导致关税上升和市场不确定性增加,企业成本与盈利状况受到严重冲击,股息支付净额下降。

(13)产业公地是指植根于企业、大学等组织及其成员之中的技术能力和制造能力。一般而言,某地区产业公地的衰落意味着该地在特定产业上的生产能力和技术能力被削弱。这个过程几乎是不可逆的,最终会导致该地无法完成制造业中的某些环节。具体论述可参见加里·皮萨诺、威利·史著,机械工业信息研究院战略与规划研究所译:《制造繁荣:美国为什么需要制造业复兴》,第87~91页。

(14)Greta R.Krippner,Capitalizing on Crisis the Political Origins of the Rise of Finance (Cambridge:Harvard University Press,2011),pp.2-3.

(15)艾伦·格林斯潘著,束宇译:《繁荣与衰退:一部美国经济发展史》,中信出版集团,2019年版,第316~320页。

(16)Martin Kenney,“How Venture Capital Became a Component of the US National System of Innovation,” Industrial and Corporate Change,Vol.20,No.6,pp.1704-1708.

(17)艾伦·格林斯潘著,束宇译:《繁荣与衰退:一部美国经济发展史》,第296页。

(18)李寅:《当代美国经济不平等的缘起——“新经济”和信息技术革命的漫长阴影》,《文化纵横》,2022年第6期,第36~46页。

(19)Michael C.Jensen,William H.Meckling,“Theory of the Firm:Managerial Behavior,Agency Costs,and Ownership Structure,” Journal of Finance,Vol.48,No.3,1976,pp.312-313.

(20)相关理论与实证研究参见Michael C.Jensen,“Agency Costs of Free Cash Flow,Corporate Finance and Takeovers,” American Economic Review,Vol.76,No.2,1986,pp.323-329;Michael C.Jensen,Kevin J.Murphy,“Performance Pay and Top Management Incentives,” Journal of Political Economy,Vol.98,No.2,1990,pp.225-264。

(21)艾伦·格林斯潘著,束宇译:《繁荣与衰退:一部美国经济发展史》,第252~270页。

(22)参见Kathleen A.Thelen,How Institutions Evolve:The Political Economy of Skills in Germany,Britain,the United States,and Japan (Cambridge:Cambridge University Press,2004),pp.211-212;Robert Cox,Production,Power,and World Order:Social Forces in the Making of History (New York:Columbia University Press,1987),pp.160-161。

(23)乔舒亚·B.弗里曼著,李珂译:《巨兽:工厂与现代世界的形成》,社会科学文献出版社,2020年版,第210~218页。

(24)封凯栋、陈俊廷:《探索共同富裕的企业模式》,《文化纵横》,2023年第1期,第88~102页。

(25)Greta R.Krippner,Capitalizing on Crisis the Political Origins of the Rise of Finance,pp.2-3.

(26)张文宗:《美国“铁锈带”及其政治影响》,《美国研究》,2018年第6期,第110~111页。

(27)加里·皮萨诺、威利·史著,机械工业信息研究院战略与规划研究所译:《制造繁荣:美国为什么需要制造业复兴》,第184页。

(28)杨典、欧阳璇宇:《金融资本主义的崛起及其影响——对资本主义新形态的社会学分析》,《中国社会科学》,2018年第12期,第126~127页。

(29)加里·皮萨诺、威利·史著,机械工业信息研究院战略与规划研究所译:《制造繁荣:美国为什么需要制造业复兴》,第75~79页。

(30)Neil Fligstein,Adam Goldstein,“The Legacy of Shareholder Value Capitalism,” Annual Review of Sociology,Vol.48,No.1,2022,pp.198-199;William Lazonick,Mary O'Sullivan,“Maximizing Shareholder Value:A New Ideology for Corporate Governance,” Economy and Society,Vol.29,No.1,2000,pp.22-23;拉娜·弗洛哈尔著,尹芳芊译:《制造者与索取者:金融的崛起与美国实体经济的衰落》,新华出版社,2017年版,第77~85页。

(31)拉娜·弗洛哈尔著,尹芳芊译:《制造者与索取者:金融的崛起与美国实体经济的衰落》,第235~238页。

(32)宫小飞、袁征:《美国制造业回流政策:实施效果与制约因素》,《国际问题研究》,2023年第6期,第69页。

(33)张斌、何晴:《20世纪80年代以来美国产业竞争政策的演变——兼论波音、麦道合并与微软垄断案》,《经济评论》,2002年第1期,第127页。

(34)冯彪:《波音—麦道重组往事:结局早在组局时》,《企业观察报》,2020年5月11日,第7版。

(35)Christopher M.Muellerleile,“Financialization Takes off at Boeing,” Journal of Economic Geography,Vol.9,No.5,2009,p.669.

(36)姜子莹等:《金融化是如何毁掉波音的》,《文化纵横》,2025年第1期,第61页。

(37)Charles McMillan,The Transformation of Boeing from Technological Leadership to Financial Engineering and Decline (Cambridge:Cambridge University Press,2024),pp.47-48.

(38)Elaine Englehardt et al.,“Leadership,Engineering and Ethical Clashes at Boeing,” Science and Engineering Ethics,Vol.27,No.12,2021,p.7.

(39)Shreesh Chary,“Employee Grievance Redressal and Corporate Ethics:Lessons from the Boeing 737-MAX Crashes,” Science and Engineering Ethics,Vol.30,No.2,2024,p.11.

(40)Morgan L.Swink et al.,“Customizing Concurrent Engineering Processes:Five Case Studies,” Journal of Product Innovation Management,Vol.13,No.3,1996,pp.234-238.

(41)Aurelie Beaugency et al.,“Outsourcing of Strategic Resources and Capabilities:Opposing Choices in the Commercial Aircraft Manufacturing,” Journal of Knowledge Management,Vol.19,No.5,2015,p.922.

(42)Charles McMillan,The Transformation of Boeing from Technological Leadership to Financial Engineering and Decline,pp.67-72.

(43)Aurelie Beaugency et al.,“Outsourcing of Strategic Resources and Capabilities:Opposing Choices in the Commercial Aircraft Manufacturing,” Journal of Knowledge Management,Vol.19,No.5,2015,p.922.

(44)姜子莹等:《金融化是如何毁掉波音的》,第64页。

(45)Chris Palmer,“The Boeing 737 Max Saga:Automating Failure,” Engineering,Vol.6,No.1,2020,pp.2-3.

(46)Aaron Gregg,Ashley Halsey III,“Pilots Unions Accuse Boeing of Withholding Safety Information,” The Washington Post,November 13,2018,https://wwwhtbprolwashingtonposthtbprolcom-s.libdb.ucass.edu.cn/business/2018/11/13/pilots-unions-criticize-boeing-withholding-safety-information/.

(47)Hans J.Pasman,“Early Warning Signals Noticed,but Management Doesn't Act Adequately or Not at All:A Brief Analysis and Direction of Possible Improvement,” Journal of Loss Prevention in the Process Industries,Vol.70,2021,p.2.

(48)姜子莹等:《复杂产品系统中工程师主导型企业崛起机制》,《科学学研究》,2024年第1期,第136~145页。

(本文原载《当代美国评论》2025年第1期)

微信扫一扫|长按识别,进入读者交流群

|

|

|

|

|

|

|

|