核酸企业扎堆IPO,让我明白了新冠为什么会拖3年!

我记得司马南在今年公开说过一句话:不停止核酸检测的惊天暴利,疫情就必定没完没了。

引用司马南的“名人名言”,并非我欣赏他,而是一个令我十分鄙视的“碍国大V”都看不下去了,可见此事是何等天怒人怨?!!

1

上市

前几天无意之间看到一个核酸检测公司扎堆IPO的新闻,我就立马有了写作素材。

新闻不是自媒体的“小道消息”,而是人民日报的官方报道。

根据人民日报健康客户端不完全统计,截至11月12日,已有菲鹏生物、康为世纪、达科为、至善生物、瑞博奥5家核酸检测公司IPO过会,其中康为世纪已于10月登陆科创板上市。

10月25日,康为世纪登陆科创板,IPO募资11.41亿元,目前市值44.79亿。2022年1-9月,康为世纪的收入和利润均增长68%以上。

7月25日,达科为过会,即将登陆创业板,募资8亿元。

9月6日,致善生物过会,即将登陆创业板,募资9.3亿元。

9月27日,瑞博奥过会,即将登陆创业板,募资4.1亿元。

3月3日,菲鹏生物过会,即将登陆创业板,募资25.06亿元。

在IPO实际审核中,最重要的指标就是营业收入和净利润,一般都有金额要求,且要求最近三年正增长。比如营业收入不能低于1亿,净利润不能低于5000万。

以已经上市的康为世纪为例,2018年和2019年的营业收入均没有超过1亿,净利润连1000万也没有,用这样的财报去上市,成功率是0,自取其辱。但2020年和2021年的营业收入就超过了2亿,净利润更是暴增到1亿以上。

瞬间就满足了上市要求。

中信证券也是很早就嗅到了商机,2020年底就开始辅导,一年半不到,就实现了过会。

再来看看体量最大的菲鹏生物,2018年和2019年的营业收入均在2亿左右,净利润不到6000万,看起来满足创业板门槛,但它的经营业绩非常不稳定,2018年和2019年的净利润是明显下滑状态。很显然,上市成功率是0。

但2020年和2021年的营业收入分别为11亿和23亿,暴增10倍左右;2020年和2021年的净利润分别为6亿和15亿,暴增20倍以上。

欧了!直接过会!!

2

暴利

近三年来,受公共卫生事件影响,惨遭重创的企业不胜枚举,上至旅游餐饮公司倒闭,下至互联网大厂裁员,国内市场一片哀嚎之际,核酸检测公司凭借什么逆袭突围?

关于核酸检测公司的暴利,我已经写过多篇文章来揭露。

总之,银行沉默,苹果流泪,茅台羞愧。

以前述的菲鹏生物为例,净利润率(净利润/营业收入)为63%。工行是37%,苹果是25%,茅台是50%。

不仅暴利,还是增速惊人。

根据新冠检测上市公司公布的三季度报表来看,2022年1-9月,新冠检测公司的净利润基本翻倍。其中增长最快的明德生物,增速高达281.76%,增速最低的金域医学也有46.41%。

所以,暴利+高增长,已经可以说,烟草无语,毒品嫉妒。

马克思在《资本论》曾提到,如果有50%的利润,资本就会铤而走险;100%的利润,它就敢践踏一切人间法律,300%的利润,它就敢犯任何罪行。如此赚钱盛宴,自然会有各种乱象。

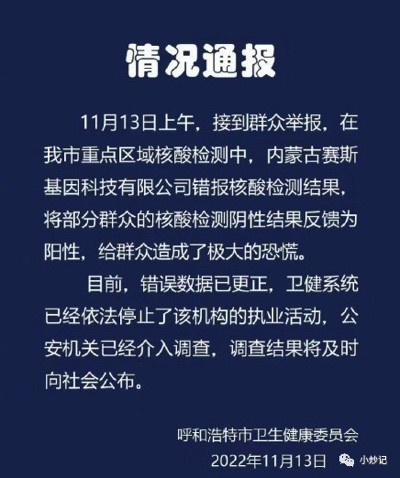

最近的11月13日,内蒙古呼和浩特市卫健委通报显示:内蒙古赛斯基因科技有限公司错报核酸检测结果,将部分群众的核酸检测阴性结果反馈为阳性,给群众造成了极大的恐慌。

然而,这个新闻并没有引发媒体热议,不是大家不重视,而是大家已经习惯了,核酸检测公司的造假罪行似乎已经没有了新闻效应。

上海封城期间,润达医疗出现核酸检测造假,将阴性反馈成阳性。

紧接着,北京朴石和北京金准相继因为核酸造假而被立案调查。

4月22日,合肥和合、合肥诺为尔超限承揽检测业务,出具“假阳性”报告。在此之前,这两家公司的实控人都冲刺过IPO。

1月12日,郑州金域医学张某东涉嫌“投毒”引发新冠传染,被许昌市公安局采取了刑事犯罪立案。

这是官方曝出来的冰山一角,其真实情况令人不寒而栗。

3

诡异

达科为的IPO很诡异。

它的第一大股东是95后,第五大股东是00后。

根据招股说明书,第一大股东吴映洁持股15.455%,出生于1995年,目前就读于加尼福利亚大学,为创始人吴庆军之女;第五大股东何政龙持股为7.73%,出生于2005年,还是一名未成年,是另一位创始人何俊峰的儿子。

再仔细看,这两名年轻人在2015年就成为公司股东。那时,吴映洁只有20岁,何政龙只有10岁。

达科为是吴庆军和何俊峰共同设立,让自己还在读书的儿女当帮自己代持股份,到底是想干嘛?

根据交易所的反馈回复,这种安排,是出于家庭资产配置考虑。

不论怎样,95后、00后尚未步入社会就变成身家千万的大富翁,的确应了那句话:你的终点是别人的起点,而且很有可能你的终点还达不到别人的起点。

更奇怪的是,在上市审核的时候,达科为一边忙着应付交易所的反馈,一边忙着巨额分红。2021年分红2099万元,占当年净利润的20%;今年分红分红5169万元,超过上半年净利润4779万。

这就叫突击分红,不能把利润现金留给股民,必须放在自己腰包。

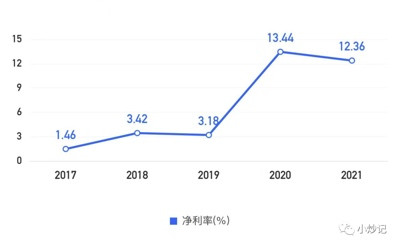

在疫情之前,达科为是一家代理销售商,中间商赚差价,2019年的代理收入占比89%。代理属于脏活累活,赚一点辛苦费,这从达科为2019年仅有3.2%的净利润率就能看出来。

但2020年新冠爆发后,达科为火速进入核酸检测市场,过去两年分别创收5200万元和4800万元。金额不大,占公司总营收的比重不足10%,由于核酸检测属于暴利行业,它为达科为贡献了净利润的大头。

公司2020年和2021年的净利润率暴增到13%左右,是疫情前的4倍左右。

疫情是很多人的噩梦,但它是达科为的摇钱树,准确来说,是核酸检测公司的摇钱树。

不禁让我想到了这幅图:

除了达科为,还有一家IPO公司很诡异,那就是瑞博奥。

它的控股股RAYBIOTECH是一家外资公司,持股78%。在广州工商局的核准书里,瑞博奥是一家外商投资企业。

如果进行股权穿透,RAYBIOTECH的背后又是一帮中国人。

那么,问题来了:为什么中国人不直接控股中国企业呢?中间非要加一个外资企业。

理由无非两个:避税、资金出境。

结束语

其实,核酸检测公司并不受资本市场的待见。

虽然业绩亮瞎眼,疫情在今年来势汹汹,但股价在今年持续低迷。在统计的35家新冠检测成分股中,年初至今股价上涨的仅有9家,其余均有不同程度下跌。

这种靠一时鸡血来冲业绩的公司,资本市场一眼就能看穿,根本就不具备可持续性。

更何况,疫情在逐步进入尾声,防控在逐步放松。

但是,依然有许多一飞冲天的核酸检测公司来冲刺IPO,还冲刺成功了。

这显然不是仅凭市场能力就能实现的。

包括文章《上海疫情保供企业冲刺上市,利润率70%,还是外资背景》提到的乓乓响(中国)有限公司,显然也是有备而来,步步为营。

这就是一个骗你没商量的大棋局!

微信扫一扫|长按识别,进入读者交流群

|

|

|

|

|

|

|

|